NTR / RTS PRIIPS Français

Fund KIS ,Ceci est le texte complet de la version française des dernières "Normes Techniques Réglementaires" ou "RTS PRIIPS Français" publiée en 2021.

Une version consolidée plus facile à lire et à naviguer que le pdf officiel. Si vous constatez des écarts avec le texte officiel merci de nous en informer.

Fait par Fund KIS: éditeur incontournable de solutions PRIIPS.

Table des matières

- Chapitre I - Contenu et présentation du document d’informations clés

- Chapitre II - Dispositions spécifiques concernant le document d’informations clés

- Chapitre III - Réexamen et révision du document d’informations clés

- Chapitre IV - Remise du document d’informations clés

- Annexe I - MODÈLE DE DOCUMENT D’INFORMATIONS CLÉS

- Annexe II - MÉTHODE DE PRÉSENTATION DES RISQUES

- Annexe III - PRÉSENTATION DE l’ISR (indicateur synthétique de risque)

- Annexe IV - SCÉNARIOS DE PERFORMANCE

- Annexe V - MÉTHODE DE PRÉSENTATION DES SCÉNARIOS DE PERFORMANCE

- Annexe VI - MÉTHODE DE CALCUL DES COÛTS

- Annexe VII - PRÉSENTATION DES COÛTS

- ANNEXE VIII - CONTENU ET PRÉSENTATION DES INFORMATIONS RELATIVES AUX PERFORMANCES PASSÉES

CHAPITRE I - Contenu et présentation du document d’informations clés

Article 1 - Section «Informations générales»

La section du document d'informations clés se rapportant à l'identité de l'initiateur du produit d'investissement packagé de détail et fondé sur l'assurance et de son autorité compétente contient l'ensemble des informations suivantes:

- le nom donné par l'initiateur au produit d'investissement packagé de détail et fondé sur l'assurance et, le cas échéant, le numéro international d'identification des valeurs mobilières ou l'identifiant unique de produit;

- la raison sociale de l'initiateur du produit d'investissement packagé de détail et fondé sur l'assurance;

- le site web spécifique de l'initiateur du produit d'investissement packagé de détail et fondé sur l'assurance fournissant aux investisseurs de détail des informations sur la manière d'entrer en contact avec l'initiateur, ainsi qu'un numéro de téléphone;

- le nom de l'autorité compétente chargée du contrôle de l'initiateur du produit d'investissement packagé de détail et fondé sur l'assurance en ce qui concerne le document d'informations clés;

- la date de production ou, lorsque le document d'informations clés a été révisé par la suite, la date de la dernière révision de ce document.la date de production ou, lorsque le document d'informations clés a été révisé par la suite, la date de la dernière révision de ce document.

- le cas échéant, lorsque l’initiateur de PRIIP fait partie d’un groupe de sociétés à des fins juridiques, administratives ou commerciales, le nom de ce groupe;

- lorsque le PRIIP prend la forme d’un organisme de placement collectif en valeurs mobilières (OPCVM) ou d’un fonds d’investissement alternatif (FIA), l’identification de l’OPCVM ou du FIA, indiquée de manière claire, avec sa catégorie d’actions ou son compartiment d’investissement;lorsque le PRIIP prend la forme d’un organisme de placement collectif en valeurs mobilières (OPCVM) ou d’un fonds d’investissement alternatif (FIA), l’identification de l’OPCVM ou du FIA, indiquée de manière claire, avec sa catégorie d’actions ou son compartiment d’investissement;

- les détails de l’agrément, le cas échéant;

- lorsque le PRIIP prend la forme d’un OPCVM ou d’un FIA et dans les cas où un OPCVM est géré par une société de gestion telle que définie à l’article 2, paragraphe 1, point b), de la directive 2009/65/CE, ou lorsque c’est une société d’investissement visée à l’article 27 de ladite directive (dénommées collectivement la “société de gestion d’OPCVM”) qui exerce les droits à l’égard de l’OPCVM en vertu de l’article 16 de ladite directive, ou dans les cas où un FIA est géré par un gestionnaire de fonds d’investissement alternatifs (ci-après le “gestionnaire de FIA”) qui exerce les droits à l’égard de ce FIA en vertu des articles 31, 32 et 33 de la directive 2011/61/UE du Parlement européen et du Conseil*, une déclaration complémentaire à ce sujet est incluse.

Les informations de la section visée au premier alinéa incluent aussi l'avis sur la difficulté de compréhension prévu par l'article 8, paragraphe 3, point b), du règlement (UE) n°1286/2014 dès lors que le produit d'investissement packagé de détail et fondé sur l'assurance remplit l'une des conditions suivantes:

- il s'agit d'un produit d'investissement fondé sur l'assurance qui ne répond pas aux exigences fixées par l'article 30, paragraphe 3, point a), de la directive (UE) 2016/97 du Parlement européen et du Conseil;

- il s'agit d'un produit d'investissement packagé de détail et fondé sur l'assurance qui ne répond pas aux exigences fixées par l'article 25, paragraphe 4, point a) i) à vi), de la directive (UE) 2014/65 du Parlement européen et du Conseil;

Aux fins du premier paragraphe, point g), dans le cas d’un compartiment d’investissement ou d’une catégorie d’actions, le nom de l’OPCVM ou du FIA suit le nom du compartiment d’investissement ou de la catégorie d’actions. Lorsqu’il existe un code d’identification de l’OPCVM ou du FIA, du compartiment d’investissement ou de la catégorie d’actions, il fait partie intégrante de l’identification de l’OPCVM ou du FIA.

Article 2 - Section «En quoi consiste ce produit?»

Les informations relatives au type de produit d'investissement packagé de détail et fondé sur l'assurance contenues dans la section intitulée «En quoi consiste ce produit?» du document d'informations clés décrivent la forme juridique du produit concerné.

Les informations présentant les objectifs du produit d'investissement packagé de détail et fondé sur l'assurance ainsi que les moyens employés pour atteindre ces objectifs contenues dans la section intitulée «En quoi consiste ce produit?» du document d'informations clés sont résumées dans un langage concis, clair et aisément compréhensible. Ces informations indiquent les principaux facteurs dont dépend le rendement, les actifs d'investissement sous-jacents ou les valeurs de référence et la façon dont le rendement est déterminé, ainsi que le lien entre le rendement du produit d'investissement packagé de détail et fondé sur l'assurance et celui des actifs d'investissement sous-jacents ou des valeurs de référence. Ces informations rendent compte du lien entre la période de détention recommandée et le profil de risque et de rémunération du produit d'investissement packagé de détail et fondé sur l'assurance.

Lorsque le nombre d'actifs ou de valeurs de référence visés au premier alinéa est tel que des références spécifiques à l'ensemble de ceux-ci ne peuvent être fournies dans un document d'informations clés, seuls les segments de marché ou types d'instruments concernant les actifs d'investissement sous-jacents ou valeurs de référence doivent être indiqués.

Lorsque le PRIIP prend la forme d’un OPCVM ou d’un FIA, les informations figurant dans la section intitulée “En quoi consiste ce produit?” du document d’informations clés couvrent les caractéristiques essentielles d’un OPCVM ou d’un FIA sur lesquelles un investisseur de détail doit être informé, même lorsque ces caractéristiques ne font pas partie de la description des objectifs et de la politique d’investissement du prospectus d’un OPCVM conformément à l’article 68 de la directive 2009/65/CE ou de la description de la stratégie d’investissement et des objectifs du FIA visés à l’article 23, paragraphe 1, point a), de la directive 2011/61/UE, y compris:

- les principales catégories d’instruments financiers dans lesquelles l’OPCVM ou le FIA peut investir;

- la faculté offerte à l’investisseur de détail d’obtenir le remboursement de ses parts d’OPCVM ou de FIA sur demande, cette déclaration étant assortie d’une indication de la fréquence à laquelle ont lieu les opérations de rachat de parts ou, le cas échéant, une déclaration indiquant qu’aucun remboursement de parts sur demande n’est possible;

- si l’OPCVM ou le FIA poursuit un objectif particulier par rapport à un secteur industriel ou géographique ou un autre secteur quelconque du marché, ou par rapport à certaines catégories d’actifs;

- si l’OPCVM ou le FIA permet des choix discrétionnaires quant aux investissements à réaliser et si, dans cette approche, il utilise explicitement ou implicitement une valeur de référence (benchmark) et, dans l’affirmative, laquelle;

- si les dividendes sont distribués ou réinvestis.

Aux fins du premier alinéa, point d), lorsqu’il est fait référence à une valeur de référence, la marge de manoeuvre existant par rapport à cette valeur de référence est indiquée, et lorsque l’OPCVM ou le FIA a un objectif indiciel, celui-ci est également indiqué.

Les informations visées au paragraphe 2 bis comprennent notamment les informations suivantes, le cas échéant:

- lorsque l’OPCVM ou le FIA investit dans des titres de créance, une déclaration indiquant si ces titres de créance sont émis par une société, un État ou une autre entité et, le cas échéant, quelles sont les exigences de notation minimale applicables;

- lorsque l’OPCVM ou le FIA est un fonds d’investissement structuré, une explication en termes simples de tous les éléments nécessaires à une bonne compréhension de la rémunération (pay-off) et des facteurs dont il est prévu qu’ils détermineront les performances, y compris, si nécessaire, des renvois aux informations détaillées sur l’algorithme utilisé et son fonctionnement figurant dans le prospectus de l’OPCVM ou dans la description de la stratégie d’investissement et des objectifs du FIA;

- lorsque le choix des actifs est guidé par des critères spécifiques, une explication de ces critères, par exemple “croissance”, “valeur” ou “dividendes élevés”;

- lorsque des techniques spécifiques de gestion d’actifs sont utilisées, dont, par exemple, des techniques de couverture, d’arbitrage ou de levier, une explication en termes simples des facteurs dont il est prévu qu’ils détermineront les performances de l’OPCVM ou du FIA.

Les informations visées aux paragraphes 2 bis et 2 ter établissent une distinction entre les grandes catégories d’investissement visées au paragraphe 2 bis, points a) et c), et au paragraphe 2 ter, point a), d’une part, et l’approche en la matière qu’adoptera une société de gestion d’OPCVM ou un gestionnaire de FIA comme visé au paragraphe 2 bis, point d), et au paragraphe 2 ter, points b), c) et d), d’autre part.

La section intitulée “En quoi consiste ce produit?” du document d’informations clés peut contenir d’autres éléments que ceux énumérés aux paragraphes 2 bis et 2 ter, y compris la description de la stratégie d’investissement de l’OPCVM ou du FIA, lorsque ces éléments sont nécessaires pour décrire adéquatement les objectifs et la politique d’investissement de l’OPCVM ou du FIA.La section intitulée “En quoi consiste ce produit?” du document d’informations clés peut contenir d’autres éléments que ceux énumérés aux paragraphes 2 bis et 2 ter, y compris la description de la stratégie d’investissement de l’OPCVM ou du FIA, lorsque ces éléments sont nécessaires pour décrire adéquatement les objectifs et la politique d’investissement de l’OPCVM ou du FIA.

La description du type d'investisseur de détail auprès duquel le produit d'investissement packagé de détail et fondé sur l'assurance est destiné à être commercialisé, figurant dans la section intitulée «En quoi consiste ce produit?» du document d'informations clés, comprend des informations sur les investisseurs de détail cibles définis par l'initiateur du produit en question, en particulier en fonction des besoins, caractéristiques et objectifs du type de client avec lequel le produit d'investissement packagé de détail et fondé sur l'assurance est compatible. Cette définition se fonde sur la capacité des investisseurs de détail à supporter des pertes d'investissement, ainsi que sur leurs préférences en termes d'horizon d'investissement, leur connaissance théorique et leur expérience des produits d'investissement packagés de détail et fondés sur l'assurance et des marchés financiers et sur les besoins, caractéristiques et objectifs des clients finaux potentiels.

Les détails des prestations d'assurance figurant dans la section intitulée «En quoi consiste ce produit?» du document d'informations clés contiennent un résumé général, à savoir les principales caractéristiques du contrat d'assurance, une définition de chaque prestation incluse, assortie d'une explication indiquant que le montant de ces prestations figure dans la section «Quels sont les risques et qu'est-ce que cela pourrait me rapporter?», et des informations qui reflètent les caractéristiques biométriques typiques des investisseurs de détail cibles, en indiquant la prime globale, la prime de risque biométrique entrant dans cette prime globale et, soit l'incidence de la prime de risque biométrique sur le rendement de l'investissement à l'issue de la période de détention recommandée, soit l'incidence de la fraction des coûts liés à la prime de risque biométrique prise en compte dans les coûts récurrents du tableau «Coûts au fil du temps», calculées conformément à l’annexe VII. Si la prime est versée sous la forme d'un montant forfaitaire unique, ces détails incluent le montant investi. Si la prime est versée de manière périodique, les informations fournies doivent contenir le nombre de versements périodiques, une estimation de la prime de risque biométrique moyenne en pourcentage de la prime annuelle, et une estimation du montant moyen investi.

Les détails visés au premier alinéa incluent aussi une explication de l'incidence des versements de primes d'assurance, équivalant à la valeur estimée des prestations d'assurance, sur le rendement de l'investissement pour l'investisseur de détail.

Les informations relatives à la durée de vie du produit d'investissement packagé de détail et fondé sur l'assurance contenues dans la section intitulée «En quoi consiste ce produit?» du document d'informations clés contiennent l'ensemble des éléments suivants:

- la date d'échéance du produit d'investissement packagé de détail et fondé sur l'assurance ou une indication de l'absence de date d'échéance;

- des informations précisant si l'initiateur du produit d'investissement packagé de détail et fondé sur l'assurance a le droit de résilier unilatéralement le produit en question;

- une description des circonstances dans lesquelles le produit d'investissement packagé de détail et fondé sur l'assurance peut être résilié automatiquement, et les dates de résiliation, si elles sont connues.

Lorsque le PRIIP prend la forme d’un OPCVM ou d’un FIA, l’identification et l’explication des risques visés aux annexes II et III du présent règlement sont conformes à la procédure interne d’identification, de mesure, de gestion et de contrôle des risques adoptée par la société de gestion de l’OPCVM conformément à la directive 2009/65/CE ou par le gestionnaire de FIA conformément à la directive 2011/61/UE. Lorsqu’une société de gestion gère plus d’un OPCVM ou qu’un gestionnaire de FIA gère plus d’un FIA, les risques sont identifiés et expliqués de façon cohérente.

Lorsque le PRIIP prend la forme d’un OPCVM ou d’un FIA, la section intitulée “En quoi consiste ce produit?” du document d’informations clés contient les informations suivantes pour tout État membre dans lequel l’OPCVM ou le FIA est commercialisé:

- le nom du dépositaire;

- où et comment obtenir de plus amples informations sur l’OPCVM ou le FIA, une copie du prospectus de l’OPCVM ou de la description de la stratégie d’investissement et des objectifs du FIA, le dernier rapport annuel et tout rapport semestriel ultérieur de l’OPCVM visés à l’article 68, paragraphe 1, points b) et c), de la directive 2009/65/CE, ou le dernier rapport annuel du FIA visé à l’article 22 de la directive 2011/61/UE, avec mention de la ou des langues dans lesquelles ces documents sont disponibles et du fait qu’ils peuvent être obtenus gratuitement;

- où et comment obtenir d’autres informations pratiques, et notamment où trouver le tout dernier prix des parts.

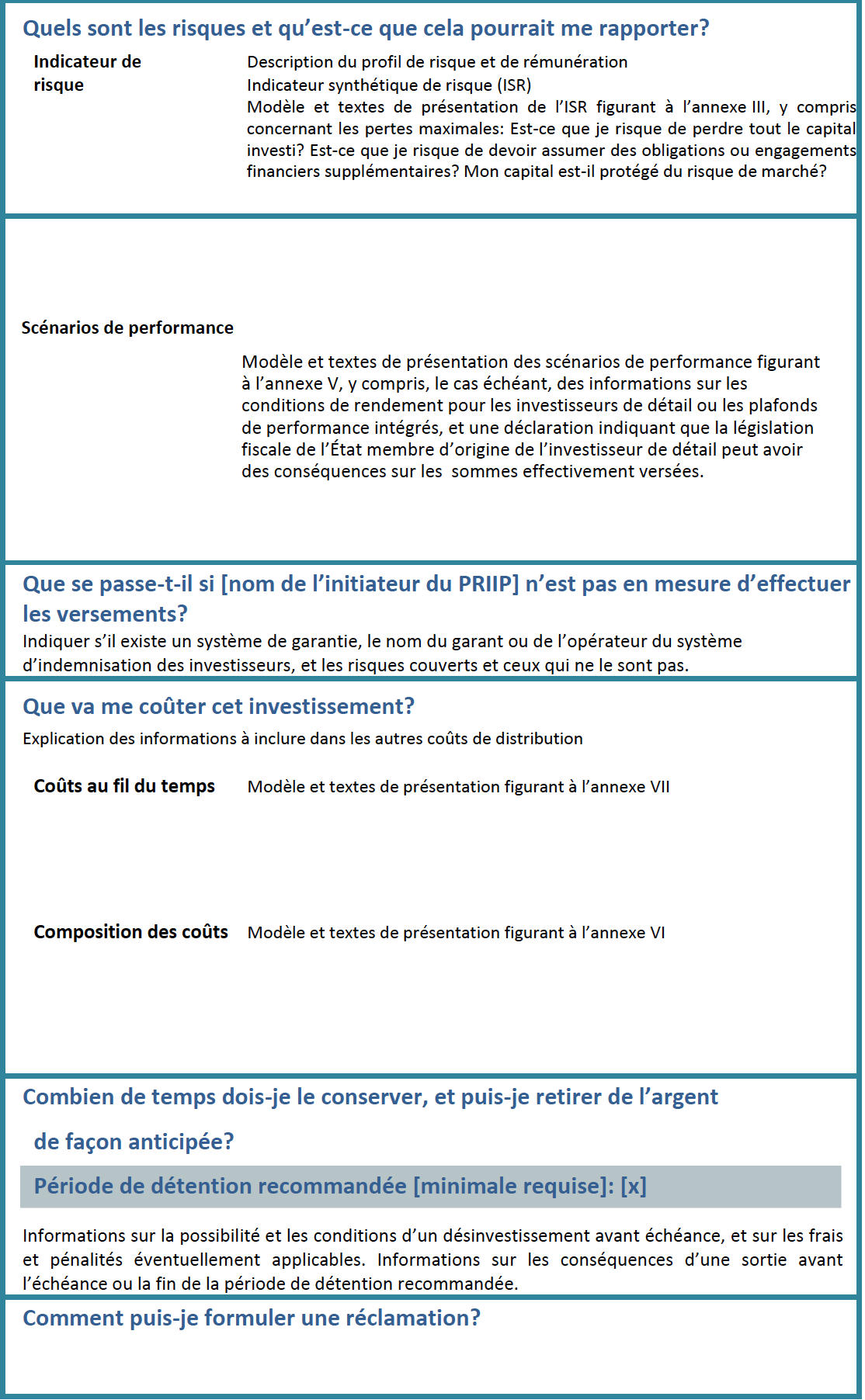

Section «Quels sont les risques et qu’est-ce que cela pourrait me rapporter?»

Dans la section «Quels sont les risques et qu'est-ce que cela pourrait me rapporter?» du document d'informations clés, les initiateurs de produits d'investissement packagés de détail et fondés sur l'assurance appliquent la méthode à utiliser pour la présentation des risques décrite à l’annexe II, tiennent compte des aspects techniques de la présentation de l'indicateur synthétique de risque décrit à l’annexe III et respectent les orientations techniques, les formats et la méthode décrits aux annexes IV et V pour la présentation des scénarios de performances.

Dans la section «Quels sont les risques et qu'est-ce que cela pourrait me rapporter?» du document d'informations clés, les initiateurs de produits d'investissement packagés de détail et fondés sur l'assurance fournissent les informations suivantes:Dans la section «Quels sont les risques et qu'est-ce que cela pourrait me rapporter?» du document d'informations clés, les initiateurs de produits d'investissement packagés de détail et fondés sur l'assurance fournissent les informations suivantes:

- le niveau de risque du produit d'investissement packagé de détail et fondé sur l'assurance, sous la forme d'une classe de risque en utilisant un indicateur synthétique de risque exprimé selon une échelle numérique de 1 à 7;

- une référence explicite à tout produit d'investissement packagé de détail et fondé sur l'assurance illiquide ou présentant un risque de liquidité matériellement pertinent, tel que défini dans la partie 4 de l’annexe II, sous la forme d'un avertissement à cet effet dans la présentation de l'indicateur synthétique de risque;

- un texte explicatif figurant sous l'indicateur synthétique de risque et expliquant que, si un produit d'investissement packagé de détail et fondé sur l'assurance est libellé dans une monnaie autre que la monnaie officielle de l'État membre dans lequel ce produit est commercialisé, le rendement, lorsqu'il est exprimé dans la monnaie officielle de l'État membre où est commercialisé ce produit, peut varier selon les fluctuations monétaires;

- une brève description du profil de risque et de rémunération du produit d'investissement packagé de détail et fondé sur l'assurance et un avertissement signalant, le cas échéant, que le risque inhérent au produit d'investissement packagé de détail et fondé sur l'assurance peut être nettement plus élevé que celui représenté dans l'indicateur synthétique de risque si le produit n'est pas détenu jusqu'à l'échéance ou pendant toute la période de détention recommandée;

- en ce qui concerne les produits d'investissement packagés de détail et fondés sur l'assurance pour lesquels sont prévus contractuellement des sanctions en cas de sortie précoce ou de longs délais de préavis en cas de désinvestissement, une référence aux conditions sous-jacentes applicables dans la section intitulée «Combien de temps dois-je le conserver et puis-je retirer de l'argent de façon anticipée?»;

- une indication de la perte maximale possible et des informations indiquant que l'investissement risque d'être perdu s'il n'est pas protégé ou si l'initiateur du produit d'investissement packagé de détail et fondé sur l'assurance n'est pas en mesure d'effectuer les versements, ou que des dépenses d'investissement complémentaires à l'investissement initial peuvent être requises et que la perte totale pourrait largement dépasser le montant total de l'investissement initial.

Les initiateurs de produits d'investissement packagés de détail et fondés sur l'assurance incluent quatre scénarios de performances appropriés, comme prévu à l’annexe V, dans la section intitulée «Quels sont les risques et qu'est-ce que cela pourrait me rapporter?» du document d'informations clés. Ces quatre scénarios de performances sont un scénario de tensions, un scénario défavorable, un scénario intermédiaire et un scénario favorable.

Pour les produits d'investissement fondés sur l'assurance, un scénario de performances supplémentaire est ajouté dans la section intitulée «Quels sont les risques et qu'est-ce que cela pourrait me rapporter?» du document d'informations clés, pour tenir compte de la prestation d'assurance que le bénéficiaire reçoit en cas de survenance d'un événement assuré couvert.

En ce qui concerne les produits d'investissement packagés de détail et fondés sur l'assurance qui sont des contrats à termes (futures), des options d'achat et des options de vente négociés sur un marché réglementé ou sur un marché d'un pays tiers considéré comme équivalent à un marché réglementé conformément à l'article 28 du règlement (UE) no600/2014 du Parlement européen et du Conseil, les scénarios de performances sont inclus sous forme de graphiques de structure de rémunération, comme indiqué à l’annexe V dans la section intitulée «Quels sont les risques et qu'est-ce que cela pourrait me rapporter?» du document d'informations clés.

Article 4 - Section «Que se passe-t-il si [nom de l’initiateur du produit d’investissement packagé de détail et fondé sur l’assurance] n’est pas en mesure d’effectuer les versements?»

Les initiateurs de produits d'investissement packagés de détail et fondés sur l'assurance fournissent les informations suivantes dans la section intitulée «Que se passe-t-il si [nom de l'initiateur du produit d'investissement packagé de détail et fondé sur l'assurance] n'est pas en mesure d'effectuer les versements?» du document d'informations clés:

- des informations précisant si l'investisseur de détail pourrait subir une perte financière en raison de la défaillance de l'initiateur ou d'une entité autre que l'initiateur, et l'identité de cette entité;

- des éclaircissements sur la question de savoir si la perte visée au point a) est couverte par un système d'indemnisation des investisseurs ou de garantie et si des limites ou des conditions sont fixées pour cette couverture.

Article 5 - Section «Que va me coûter cet investissement?»

Les initiateurs de produits d'investissement packagés de détail et fondés sur l'assurance appliquent les éléments suivants, dans la section intitulée «Que va me coûter cet investissement?» du document d'informations clés:

- la méthode de calcul des coûts décrite à l’annexe VI;

- les tableaux «Coûts au fil du temps» et «Composition des coûts» figurant à l’annexe VII, à l'information sur les coûts, dans le respect des indications techniques y figurant.

Dans le tableau «Coûts au fil du temps» de la section intitulée «Que va me coûter cet investissement?» du document d'informations clés, les initiateurs de produits d'investissement packagés de détail et fondés sur l'assurance donnent l'indicateur synthétique des coûts agrégés totaux du produit concerné, sous la forme d'un nombre unique, en valeur monétaire et en pourcentage, pour les différentes périodes indiquées à l’annexe VI.

Une mise en garde visible est ajoutée, le cas échéant, en ce qui concerne les coûts supplémentaires qui peuvent être facturés par les personnes vendant des PRIIP ou fournissant des conseils à leur sujet.

Dans le tableau “Composition des coûts” de la section intitulée “Que va me coûter cet investissement?” du document d’informations clés, les initiateurs de produits d’investissement packagés de détail et fondés sur l’assurance précisent les indicateurs synthétiques des types de coûts suivants:

- les coûts ponctuels, comme les coûts d’entrée et de sortie;

- les coûts récurrents, en séparant les coûts de transaction de portefeuille et les autres coûts récurrents;

- les coûts accessoires, tels que les commissions liées aux résultats ou la commission d’intéressement.

Les initiateurs de PRIIP décrivent chacun des différents coûts dans le tableau “Composition des coûts” de la section intitulée “Que va me coûter cet investissement?” du document d’informations clés, conformément à l’annexe VII, et précisent si, et en quoi, ces coûts peuvent différer des coûts réels que l’investisseur de détail peut devoir supporter et si, et en quoi, ces coûts peuvent dépendre du choix de l’investisseur de détail d’exercer ou non certaines options.

Article 6 - Section «Combien de temps dois-je le conserver et puis-je retirer de l’argent de façon anticipée?»

Les initiateurs de produits d'investissement packagés de détail et fondés sur l'assurance fournissent les informations suivantes dans la section intitulée «Combien de temps dois-je le conserver et puis-je retirer de l'argent de façon anticipée?» du document d'informations clés:

- une brève description des raisons ayant motivé le choix de la période de détention recommandée ou de la période de détention minimale requise;

- une description des caractéristiques de la procédure de désinvestissement et, lorsqu'un désinvestissement est possible, des informations sur l'impact d'une sortie avant l'échéance sur le profil de risque ou de performance du produit d'investissement packagé de détail et fondé sur l'assurance ou sur l'applicabilité de garanties du capital;

- des informations sur les éventuels frais et pénalités appliqués en cas de désinvestissement avant l'échéance ou toute autre date précisée, autre que la période de détention recommandée, y compris une référence croisée aux informations sur les coûts à inclure dans le document d'informations clés en vertu de l'article 5 et une explication de l'incidence de ces frais et pénalités pour différentes périodes de détention.

Article 7 - Section «Comment puis-je formuler une réclamation?»

Les initiateurs de produits d'investissement packagés de détail et fondés sur l'assurance fournissent, dans la section intitulée «Comment puis-je formuler une réclamation?» du document d'informations clés, les informations suivantes, sous forme synthétique:

- les étapes à suivre pour introduire une réclamation concernant le produit d'investissement packagé de détail et fondé sur l'assurance ou le comportement de son initiateur ou de la personne qui fournit des conseils au sujet de ce produit ou qui le vend;

- un lien vers le site internet sur lequel des réclamations de ce type peuvent être introduites;

- une adresse postale à jour et une adresse électronique auxquelles ces plaintes peuvent être déposées.

Article 8 - Section «Autres informations pertinentes»

Les initiateurs de produits d'investissement packagés de détail et fondés sur l'assurance mentionnent, dans la section intitulée «Autres informations pertinentes» du document d'informations clés, tout document d'information supplémentaire qui pourrait être fourni, et précisent si ces documents d'information supplémentaires sont mis à disposition sur la base d'une obligation légale ou uniquement à la demande de l'investisseur de détail.

Les informations figurant dans la section intitulée «Autres informations pertinentes» du document d'informations clés peuvent être fournies sous forme synthétique, y compris au moyen d'un lien vers le site web où il est possible d'obtenir d'autres éléments que les documents visés au paragraphe 1.

Pour les OPCVM au sens du point 1 a), de l’annexe VIII, les FIA au sens du point 1 b), de ladite annexe, ou les produits d’investissement fondés sur l’assurance en unités de compte au sens du point 1 c), de ladite annexe, la section intitulée “Autres informations pertinentes” du document d’informations clés comprend:

- un lien vers le site web, ou une référence à un document, où les informations relatives aux performances passées publiées par l’initiateur du PRIIP conformes à l’annexe VIII sont disponibles;

- le nombre d’années pour lequel les données relatives aux performances passées sont présentées.

Pour les PRIIP au sens de l’annexe II, partie 1, point 5, qui sont des fonds à capital variable, ou les autres PRIIP ouverts à la souscription, les calculs des scénarios de performance passés sont publiés mensuellement et la section intitulée “Autres informations pertinentes” indique où ces calculs peuvent être trouvés.

Article 9 - Modèle

Les initiateurs de produits d'investissement packagés de détail et fondés sur l'assurance présentent le document d'informations clés au moyen du modèle figurant à l'annexe I. Ce modèle est complété conformément aux exigences énoncées dans le présent règlement délégué et dans le règlement (UE) n°1286/2014.

CHAPITRE II - DISPOSITIONS SPÉCIFIQUES CONCERNANT LE DOCUMENT D’INFORMATIONS CLÉS RELATIF AUX PRIIP OFFRANT UN ÉVENTAIL D’OPTIONS D’INVESTISSEMENT

Article 10 - Produits d’investissement packagés de détail et fondés sur l’assurance offrant un éventail d’options d’investissement

Lorsqu'un produit d'investissement packagé de détail et fondé sur l'assurance offre un éventail d'options d'investissement sous-jacentes, et que les informations relatives à ces options ne peuvent être fournies dans un document autonome unique et concis, les initiateurs de produits d'investissement packagés de détail et fondés sur l'assurance produisent un des documents suivants:

- un document d’informations clés pour chaque option d’investissement sous-jacente offerte par le produit d’investissement packagé de détail et fondé sur l’assurance, conformément au chapitre I, contenant notamment les informations sur le produit concerné dans son ensemble, chaque document d’informations clés reflétant le fait que l’investisseur de détail investit dans une seule option d’investissement;

- un document d’informations clés générique décrivant le produit d’investissement packagé de détail et fondé sur l’assurance conformément au chapitre I, sauf disposition contraire des articles 11 à 14, contenant notamment une description de l’endroit où les informations spécifiques à chaque option d’investissement sous-jacente peuvent être obtenues.

Article 11 - Section «En quoi consiste ce produit» du document d’informations clés générique

Dans la section intitulée «En quoi consiste ce produit?», par dérogation aux dispositions de l’article 2, paragraphes 2 et 3, les initiateurs de produits d'investissement packagés de détail et fondés sur l'assurance fournissent les informations suivantes:

- une description des types d'options d'investissement sous-jacentes, notamment des segments de marché ou des types d'instruments, ainsi que des principaux facteurs dont dépend le rendement;

- une déclaration indiquant que le type d'investisseurs auprès duquel le produit d'investissement packagé de détail et fondé sur l'assurance est destiné à être commercialisé varie en fonction de l'option d'investissement sous-jacente;

Section «Quels sont les risques et qu’est-ce que cela pourrait me rapporter?» du document d’informations clés générique

Dans la section intitulée «Quels sont les risques et qu'est-ce que cela pourrait me rapporter?», par dérogation aux dispositions de l’article 3, paragraphe 2, point a), et paragraphe 3, les initiateurs de produits d'investissement packagés de détail et fondés sur l'assurance fournissent les informations suivantes:

- l'éventail des classes de risque de toutes les options d'investissement sous-jacentes offertes par le produit d'investissement packagé de détail et fondé sur l'assurance, sur la base d'un indicateur synthétique de risque exprimé selon une échelle numérique de 1 à 7, comme indiqué à l’annexe III;

- une déclaration indiquant que le risque et le rendement de l'investissement varient en fonction de l'option d'investissement sous-jacente;

- une brève description de la façon dont les performances du produit d'investissement packagé de détail et fondé sur l'assurance dans son ensemble dépendent des options d'investissement sous-jacentes;

Article 13 - Section “Que va me coûter cet investissement?” du document d’informations clés générique

Dans la section intitulée “Que va me coûter cet investissement?”, par dérogation aux dispositions de l’article 5, paragraphe 1, point b), les initiateurs de produits d’investissement packagés de détail et fondés sur l’assurance fournissent les informations suivantes:

- lorsque les coûts du PRIIP autres que les coûts relatifs à l’option d’investissement sous-jacente ne peuvent pas être donnés en un seul chiffre, notamment lorsque ces coûts varient selon l’option d’investissement sous-jacente choisie:lorsque les coûts du PRIIP autres que les coûts relatifs à l’option d’investissement sous-jacente ne peuvent pas être donnés en un seul chiffre, notamment lorsque ces coûts varient selon l’option d’investissement sous-jacente choisie:

- la fourchette des coûts relatifs au produit d’investissement packagé de détail et fondé sur l’assurance indiqués dans les tableaux “Coûts au fil du temps” et “Composition des coûts” présentés à l’annexe VII;

- une déclaration indiquant que les coûts pour l’investisseur de détail varient en fonction de l’option d’investissement sous-jacente;

- lorsque les coûts du PRIIP autres que les coûts relatifs aux options d’investissement sous-jacentes peuvent être donnés en un seul chiffre:

- lesdits coûts indiqués séparément de la fourchette des coûts relatifs aux options d’investissement sous-jacentes offertes par le PRIIP dans les tableaux “Coûts au fil du temps” et “Composition des coûts” présentés à l’annexe VII;

- une déclaration indiquant que le total des coûts pour l’investisseur de détail se compose d’une combinaison de coûts relatifs aux options d’investissement sous-jacentes et des autres coûts du PRIIP et varie en fonction des options d’investissement sous-jacentes.

Article 14 - Informations spécifiques sur chaque option d’investissement sous-jacente

Les informations spécifiques sur chaque option d’investissement sous-jacente visées à l’article 10, point b), sont fournies dans un document d’informations spécifiques complétant le document d’informations clés générique. Les initiateurs de produits d’investissement packagés de détail et fondés sur l’assurance fournissent, pour chaque option d’investissement sous-jacente, toutes les informations suivantes:

- un avertissement signalant que le produit peut être difficile à comprendre, le cas échéant;

- les objectifs d’investissement, les moyens employés pour les atteindre et le marché cible envisagé, comme indiqué à l’article 2, paragraphes 2 et 3;

- un indicateur synthétique de risque et un texte explicatif, ainsi que les scénarios de performance, visés à l’article 3;

- une présentation des coûts, conformément à l’article 5, notamment une déclaration indiquant si ces coûts comprennent ou non tous les coûts du PRIIP dans le cas où l’investisseur de détail investit uniquement dans cette option d’investissement spécifique;

- pour les options d’investissement sous-jacentes qui sont des OPCVM au sens du point 1 a) de l’annexe VIII, des FIA au sens du point 1 b) de ladite annexe ou des produits d’investissement fondés sur l’assurance en unités de compte au sens du point 1 c) de ladite annexe, les informations relatives aux performances passées conformément à l’article 8, paragraphe 3.

Les informations visées aux points a) à e) du présent paragraphe suivent la structure des parties correspondantes du modèle établi dans l’annexe I.

CHAPITRE II bis - DISPOSITIONS SPÉCIFIQUES RELATIVES AUX DOCUMENTS D’INFORMATIONS CLÉS POUR CERTAINS OPCVM ET FIA

Article 14 bis - Compartiments d’investissement d’OPCVM ou de FIA

Lorsqu’un OPCVM ou un FIA se compose de plusieurs compartiments d’investissement, un document d’informations clés est établi pour chacun de ces compartiments.

Chaque document d’informations clés visé au paragraphe 1 contient, dans sa section intitulée “En quoi consiste ce produit?”, les informations suivantes:

- une déclaration indiquant que ce document d’informations clés décrit un compartiment d’un OPCVM ou d’un FIA et, s’il y a lieu, que le prospectus de l’OPCVM ou la description de la stratégie d’investissement et des objectifs du FIA et les rapports périodiques sont établis pour l’ensemble de l’OPCVM ou du FIA identifié en tête du document d’informations clés;

- si l’actif et le passif des différents compartiments sont, ou non, ségrégués en vertu de dispositions légales, et comment ce fait peut affecter l’investisseur;

- si l’investisseur de détail a, ou non, le droit d’échanger les parts qu’il détient dans un compartiment contre les parts d’un autre compartiment et, si tel est le cas, où obtenir des informations sur les modalités d’exercice de ce droit.

Lorsque la société de gestion de l’OPCVM ou le gestionnaire du FIA facture à l’investisseur de détail qui change de compartiment d’investissement conformément au paragraphe 2, point c), une commission qui diffère de la commission standard pour l’achat ou la vente de parts, cette commission est indiquée séparément dans la section intitulée “Que va me coûter cet investissement?” du document d’informations clés.

Article 14 ter - Catégories d’actions d’OPCVM ou de FIA

Lorsqu’un OPCVM ou un FIA se compose de plusieurs catégories de parts ou d’actions, le document d’informations clés est produit pour chacune de ces catégories de parts ou d’actions.

Les documents d’informations clés relatifs à plusieurs catégories d’un même OPCVM ou FIA peuvent être regroupés dans un seul et unique document d’informations clés, sous réserve que le document final satisfasse pleinement à toutes les exigences concernant la longueur, les langues et la présentation du document d’informations clés.

La société de gestion de l’OPCVM ou le gestionnaire du FIA peut choisir une catégorie pour représenter une ou plusieurs autres catégories de l’OPCVM ou du FIA, sous réserve que ce choix soit correct, clair et non trompeur pour les investisseurs de détail potentiels dans ces autres catégories. En pareil cas, la section intitulée “Quels sont les risques et qu’est-ce que cela pourrait me rapporter?” du document d’informations clés contient l’explication des risques importants qui s’appliquent à chacune des autres catégories représentées. Le document d’informations clés fondé sur la catégorie représentative peut être fourni aux investisseurs de détail dans les autres catégories.

Il convient de ne pas combiner différentes catégories pour former une catégorie représentative composite au sens du paragraphe 3.

La société de gestion de l’OPCVM ou le gestionnaire du FIA conserve la trace des autres catégories représentées par la catégorie représentative visée au paragraphe 3 et des motifs ayant justifié ce choix.

S’il y a lieu, la section intitulée “En quoi consiste ce produit?” du document d’informations clés est complétée par une indication de la catégorie qui a été sélectionnée comme catégorie représentative, avec utilisation du terme par lequel cette catégorie est désignée dans le prospectus de l’OPCVM ou dans la description de la stratégie d’investissement et des objectifs du FIA.

Cette section indique également aux investisseurs de détail où obtenir des informations sur les autres catégories de l’OPCVM ou du FIA qui sont commercialisées dans leur État membre.

Article 14 quater - OPCVM ou FIA en tant que fonds de fonds

Lorsqu’un OPCVM investit une proportion importante de ses actifs dans d’autres OPCVM ou d’autres organismes de placement collectif conformément à l’article 50, paragraphe 1, point e), de la directive 2009/65/CE, la description des objectifs et de la politique d’investissement de cet OPCVM dans le document d’informations clés contient une brève explication de la façon dont ces autres organismes de placement collectif seront sélectionnés dans le cadre de la gestion courante de l’OPCVM. Lorsqu’un OPCVM est un fonds de fonds de couverture, le document d’informations clés comprend les informations relatives à l’achat de FIA de pays tiers qui ne font pas l’objet d’une surveillance.

Lorsque le FIA investit une proportion importante de ses actifs dans d’autres OPCVM ou FIA, les paragraphes 1 et 2 s’appliquent par analogie.

Article 14 quinquies - OPCVM nourriciers

Pour les OPCVM nourriciers au sens de l’article 58 de la directive 2009/65/CE, le document d’informations clés contient, dans la section intitulée “En quoi consiste ce produit?”, les informations suivantes spécifiques à l’OPCVM nourricier:Pour les OPCVM nourriciers au sens de l’article 58 de la directive 2009/65/CE, le document d’informations clés contient, dans la section intitulée “En quoi consiste ce produit?”, les informations suivantes spécifiques à l’OPCVM nourricier:

- une déclaration indiquant que le prospectus, le document d’informations clés et les rapports et comptes périodiques de l’OPCVM maître peuvent être fournis aux investisseurs de détail de l’OPCVM nourricier qui en font la demande, et expliquant comment ces documents peuvent être obtenus et dans quelle(s) langue(s);

- une déclaration précisant si les éléments énumérés au point a) du présent paragraphe sont fournis sous forme de copies papier uniquement ou sur un autre support durable, et si un droit est à payer pour les éléments dont l’article 63, paragraphe 5, de la directive 2009/65/CE ne prévoit pas qu’ils sont fournis gratuitement;

- lorsque l’OPCVM maître n’est pas établi dans le même État membre que l’OPCVM nourricier et que ce fait peut avoir une incidence sur le traitement fiscal réservé à l’OPCVM nourricier, une déclaration l’indiquant;

- les informations sur la proportion des actifs de l’OPCVM nourricier qui est investie dans l’OPCVM maître;

- une description des objectifs et de la politique d’investissement de l’OPCVM maître, complétée, selon ce qui convient, par l’un des deux éléments suivants:

- une indication selon laquelle les rendements offerts par l’OPCVM nourricier seront très semblables à ceux offerts par l’OPCVM maître; ou

- une explication indiquant en quoi et pourquoi les rendements respectivement offerts par l’OPCVM nourricier et l’OPCVM maître pourraient différer.

Lorsque le profil de risque et de rendement de l’OPCVM nourricier diffère, sous quelque aspect important que ce soit, de celui de l’OPCVM maître, ce fait et la raison de ce fait sont expliqués dans la section intitulée “Quels sont les risques et qu’est-ce que cela pourrait me rapporter?” du document d’informations clés.

Tout risque de liquidité et les dispositions en matière de souscription/rachat de l’OPCVM maître et de l’OPCVM nourricier sont expliqués dans la section intitulée “Quels sont les risques et qu’est-ce que cela pourrait me rapporter?” du document d’informations clés.

Article 14 sexies - OPCVM ou FIA structurés

Les fonds d’investissement structurés sont des OPCVM ou des FIA qui fournissent aux investisseurs de détail, à certaines dates prédéterminées, des rémunérations dont le calcul est fondé sur un algorithme et qui sont liées à la performance ou à l’évolution du prix d’actifs financiers, d’indices ou de portefeuilles de référence ou à la réalisation d’autres conditions concernant ces actifs financiers, indices ou portefeuilles de référence, ou des OPCVM ou FIA ayant des caractéristiques similaires.

CHAPITRE III - Réexamen et révision du document d’informations clés

Article 15 - Réexamen

Les initiateurs de produits d'investissement packagés de détail et fondés sur l'assurance réexaminent les informations contenues dans le document d'informations clés chaque fois qu'une modification affecte sensiblement ou est susceptible d'affecter sensiblement les informations qu'il contient, et, au moins, tous les douze mois suivant sa date de publication initiale.

Le réexamen visé au paragraphe 1 vise à vérifier si les informations contenues dans le document d'informations clés sont exactes, loyales, claires et non trompeuses. Il consiste en particulier à vérifier:

- si les informations contenues dans le document d'informations clés respectent les exigences générales de forme et de contenu du règlement (UE) n° 1286/2014 ou les exigences spécifiques de forme et de contenu fixées dans le présent règlement délégué;

- si les mesures de risque de marché et de risque de crédit du produit d'investissement packagé de détail et fondé sur l'assurance ont changé, lorsque l'effet combiné d'un tel changement impose de faire passer le produit en question dans une classe de l'indicateur synthétique de risque différente de celle attribuée dans le document d'informations clés soumis à réexamen;

- si le rendement moyen prévu dans le cadre du scénario de performances intermédiaire du produit d'investissement packagé de détail et fondé sur l'assurance, exprimé en pourcentage annualisé, a varié de plus de cinq points de pourcentage;

- lorsque les scénarios de performance sont fondés sur des indices de référence ou des indicateurs de substitution appropriés, la cohérence de l’indice de référence ou de l’indicateur de substitution avec les objectifs du PRIIP.

Aux fins du paragraphe 1, les initiateurs de produits d'investissement packagés de détail et fondés sur l'assurance mettent en place et maintiennent, sur toute la durée de vie du produit en question où il reste accessible aux investisseurs de détail, des processus adéquats permettant de déterminer sans retard toute circonstance pouvant entraîner une modification qui affecte ou est susceptible d'affecter l'exactitude, la loyauté ou la clarté des informations figurant dans le document d'informations clés.

Article 16 - Révision

Les initiateurs de produits d'investissement packagés de détail et fondés sur l'assurance révisent sans retard le document d'informations clés lorsqu'il ressort d'un réexamen effectué en vertu de l’article 15 que des modifications doivent lui être apportées.

Les initiateurs de produits d'investissement packagés de détail et fondés sur l'assurance veillent à ce que toutes les sections du document d'informations clés concernées par de telles modifications soient mises à jour.

L'initiateur de produits d'investissement packagés de détail et fondés sur l'assurance publie le document d'informations clés révisé sur son site internet.

CHAPITRE IV - Remise du document d’informations clés

Article 17 - Conditions relatives au respect des délais

La personne qui fournit des conseils au sujet d'un produit d'investissement packagé de détail et fondé sur l'assurance ou qui le vend fournit le document d'informations clés suffisamment tôt pour permettre aux investisseurs de détail d'examiner le document avant d'être lié par un contrat ou une offre portant sur le produit en question, que l'investisseur de détail se soit vu ou non accorder un délai de réflexion.

Aux fins du paragraphe 1, la personne qui fournit des conseils au sujet d'un produit d'investissement packagé de détail et fondé sur l'assurance ou qui le vend évalue le temps nécessaire à chaque investisseur de détail pour examiner le document d'informations clés, en tenant compte des éléments suivants:

- les connaissances et l'expérience de l'investisseur de détail liées au produit d'investissement packagé de détail et fondé sur l'assurance ou à de tels produits de nature similaire ou présentant des risques similaires à ceux découlant du produit d'investissement packagé de détail et fondé sur l'assurance;

- la complexité du produit d'investissement packagé de détail et fondé sur l'assurance;

- lorsque les conseils sont donnés, ou que la vente est effectuée, à l'initiative de l'investisseur de détail, l'urgence, explicitement exprimée par ce dernier, de conclure le contrat ou l'offre proposé(e).

CHAPITRE IV bis - RENVOIS

Article 17 bis - Utilisation de renvois à d’autres sources d’information

Sans préjudice de l’article 6 du règlement (UE) nº 1286/2014, des renvois à d’autres sources d’information, et notamment au prospectus et aux rapports annuels et semestriels, peuvent être inclus dans le document d’informations clés, sous réserve que toutes les informations dont les investisseurs de détail ont fondamentalement besoin pour comprendre les éléments essentiels de leur investissement soient fournies dans le document d’informations clés.

Les renvois au site web du PRIIP ou de l’initiateur du PRIIP, y compris aux parties de ce site web où figurent le prospectus et les rapports périodiques, sont autorisés.

Les renvois visés au premier alinéa dirigent l’investisseur de détail vers la section pertinente de la source d’information concernée. Plusieurs renvois différents peuvent être utilisés dans le document d’informations clés, mais leur nombre doit rester aussi limité que possible.

Article 18 - Disposition finale

Le présent règlement entre en vigueur le vingtième jour suivant celui de sa publication au Journal officiel de l’Union européenne.

Il est applicable à partir du 1er juillet 2022. Toutefois, l’article 1er, point 13, s’applique à partir du 1er janvier 2022.

l’article 14, paragraphe 2, s'applique jusqu’au 30 juin 2022.

Le présent règlement est obligatoire dans tous ses éléments et directement applicable dans tout État membre.

Fait à Bruxelles, le 7.9.2021

ANNEXE I - MODÈLE DE DOCUMENT D’INFORMATIONS CLÉS

Les initiateurs de PRIIP (produits d'investissement packagés de détail et fondés sur l'assurance) respectent l'ordre des sections et les titres du modèle qui en revanche ne paramètre pas la longueur des différentes sections ni le placement des sauts de page, mais qui ne doit pas dépasser trois pages de format A4 une fois imprimé.

ANNEXE II - MÉTHODE DE PRÉSENTATION DES RISQUES

PARTIE 1 - Évaluation du risque de marché

Mesure du risque de marché (MRM)

Le risque de marché est mesuré par la volatilité annualisée correspondant à la VaR (valeur en risque) pour un niveau de confiance de 97,5 % sur la période de détention recommandée, sauf indication contraire. La VaR est le pourcentage du montant investi qui est restitué à l'investisseur de détail.

Le PRIIP est affecté à une classe de MRM selon le tableau suivant:

| Classe MRM | Équivalent volatilité de la VaR (VEV) |

|---|---|

| 1 | < 0,5 % |

| 2 | ≥ 0,5 % et < 5,0 % |

| 3 | ≥ 5,0 % et < 12 % |

| 4 | ≥ 12 % et < 20 % |

| 5 | ≥ 20 % et < 30 % |

| 6 | ≥ 30 % et < 80 % |

| 7 | ≥ 80 % |

Définition des catégories de PRIIP aux fins de l'évaluation du risque de marché

Aux fins de la détermination du risque de marché, les PRIIP sont scindés en quatre catégories.

La catégorie 1 comprend:

- les PRIIP pouvant entraîner pour les investisseurs une perte supérieure au montant investi;

- les PRIIP relevant de l’une des catégories visées à l’annexe I, section C, points 4 à 10, de la directive 2014/65/UE du Parlement européen et du Conseil;

- les PRIIP ou investissements sous-jacents de PRIIP dont le prix est calculé moins d'une fois par mois, pour lesquels il n'existe pas d'indice de référence ou d'indicateur de substitution approprié, ou dont le prix de l'indice de référence ou de l'indicateur de substitution est fixé moins d'une fois par mois.

La catégorie 2 regroupe les PRIIP qui, soit directement, soit sur une base synthétique, offrent une exposition sans effet de levier aux prix d'investissements sous-jacents, ou une exposition avec effet de levier à de tels investissements qui rapporte un multiple constant du prix de ces derniers, et pour lesquels il existe au moins deux ans d'historique de prix quotidiens ou quatre ans d'historique de prix hebdomadaires ou cinq ans d'historique de prix mensuels, ou pour lesquels il existe des indices de référence ou des indicateurs de substitution appropriés, à condition que ces indices ou indicateurs remplissent les mêmes critères de durée et de fréquence que l'historique des prix.

La catégorie 3 regroupe les PRIIP dont la valeur dépend du prix d'investissements sous-jacents, mais n'est pas un multiple constant de ces prix, et pour lesquels il existe au moins deux ans d'historique de prix quotidiens ou quatre ans d'historique de prix hebdomadaires ou cinq ans d'historique de prix mensuels des actifs sous-jacents, ou pour lesquels il existe des indices de référence ou des indicateurs de substitution appropriés, à condition que ces indices ou indicateurs remplissent les mêmes critères de durée et de fréquence que l'historique des prix.

La catégorie 4 regroupe les PRIIP dont la valeur dépend en partie de facteurs non observés sur le marché, y compris les PRIIP fondés sur l'assurance qui distribuent une part des bénéfices de leur initiateur aux investisseurs de détail.

Utilisation d'indices de référence et d'indicateurs de substitution appropriés pour définir les catégories de PRIIP

Les indices de référence ou indicateurs de substitution éventuellement utilisés par l'initiateur d'un PRIIP sont représentatifs des actifs ou des expositions qui détermineront les performances de ce PRIIP. L'initiateur de PRIIP constitue une documentation sur le recours à de tels indices ou indicateurs.

Détermination de la classe de MRM pour les PRIIP de catégorie 1

La classe de MRM pour les PRIIP de catégorie 1 est la classe 7, sauf pour les PRIIP visés au point 4 c) de la présente annexe, dont la classe de MRM est 6.

Détermination de la classe de MRM pour les PRIIP de catégorie 2

La VaR est calculée à partir des moments de la distribution des rendements du PRIIP, ou de son indice de référence ou indicateur de substitution, observée sur les cinq dernières années. La fréquence minimale des observations est mensuelle. Si les prix sont disponibles sur une base quotidienne, les observations sont quotidiennes. Si les prix sont disponibles sur une base hebdomadaire, les observations sont hebdomadaires. Si les prix sont disponibles sur une base bimensuelle, les observations sont bimensuelles.

En l'absence de données couvrant les prix quotidiens sur cinq ans, il est possible de se baser sur une période plus courte. Dans le cas d'observations quotidiennes du prix d'un PRIIP ou de son indice de référence ou indicateur de substitution, les rendements observés couvrent au moins deux ans. Dans le cas d'observations hebdomadaires du prix d'un PRIIP, les données observées couvrent au moins quatre ans. Dans le cas d'observations mensuelles du prix d'un PRIIP, les données observées couvrent au moins cinq ans.

Le rendement correspondant à chaque période est défini comme étant le logarithme népérien du rapport entre le prix de clôture à l'issue de la période en cours et le prix de clôture à l'issue de la période précédente.

La valeur en risque dans l’espace des rendements est donnée par le développement de Cornish-Fisher:  où N est le nombre de périodes de négociation durant la période de détention recommandée; et σ, μ1, μ2 sont respectivement la volatilité, le coefficient d'asymétrie et le coefficient d'excès d'aplatissement mesurés à partir de la distribution des rendements. La volatilité, le coefficient d'asymétrie et le coefficient d'excès d'aplatissement sont calculés à partir des moments mesurés de la distribution des rendements, comme suit:

où N est le nombre de périodes de négociation durant la période de détention recommandée; et σ, μ1, μ2 sont respectivement la volatilité, le coefficient d'asymétrie et le coefficient d'excès d'aplatissement mesurés à partir de la distribution des rendements. La volatilité, le coefficient d'asymétrie et le coefficient d'excès d'aplatissement sont calculés à partir des moments mesurés de la distribution des rendements, comme suit:

- le moment d’ordre zéro, M0 est le nombre d’observations sur la période, conformément au point 10 de la présente annexe;

- le moment d’ordre un, M1, est la moyenne de tous les rendements observés dans l’échantillon;

- les moments d’ordre deux (M2), trois (M3) et quatre (M4) sont définis selon la formule standard:

où ri est le rendement mesuré sur la ième période dans l’historique des rendements.

où ri est le rendement mesuré sur la ième période dans l’historique des rendements. - la volatilité, σ, est donnée par √M2.

- le coefficient d’asymétrie, μ1, est égal à M3/σ3.

- le coefficient d’excès d’applatissement, μ2, est égale à M4/σ4 - 3.

La VEV est calculée selon la formule suivante:

VEV = {√(3,842 – 2* VaRRETURN SPACE) -1. 96} / √T

où T est la durée en années de la période de détention recommandée.

Pour les PRIIP gérés selon des politiques ou des stratégies d'investissement poursuivant certains objectifs de rémunération via une participation à des investissements flexibles dans différentes catégories d'actifs financiers (associant par exemple des investissements sur les marchés d'actions et sur les marchés de titres à revenu fixe), la VEV à appliquer est calculée comme suit:

- si la politique d'investissement n'a pas été révisée durant la période visée au point 10 de la présente annexe, la VEV à appliquer est le plus élevé des montants suivants:

- la VEV calculée conformément aux points 9 à 13 de la présente annexe;

- la VEV des rendements de la combinaison d’actifs pro forma correspondant à l’allocation de référence des actifs du fonds au moment du calcul;

- la VEV correspondant à la limite de risque du fonds, s'il en existe une, et à condition qu'elle soit appropriée;

- si la politique d’investissement a été revue durant la période visée au point 10 de la présente annexe, la VEV à appliquer est la plus élevée des VEV visées aux points a) ii) et a) iii).

Le PRIIP se voit attribuer une classe de MRM conformément au point 2 de la présente annexe, selon la VEV obtenue. Dans le cas de PRIIP pour lesquels il n'existe que des données de prix mensuelles, la classe de MRM attribuée conformément au point 2 de la présente annexe est relevée d’un cran.

Détermination de la classe de MRM pour les PRIIP de catégorie 3

La VaR dans l'espace des prix est calculée à partir d'une distribution de valeurs du PRIIP à la fin de la période de détention recommandée. Cette distribution est obtenue par simulation du ou des prix qui déterminent la valeur du PRIIP à la fin de cette période de détention. La VaR est la valeur du PRIIP pour un niveau de confiance de 97,5 % à la fin de la période de détention recommandée, actualisée à la date du calcul par application du taux attendu d'actualisation sans risque, de la date actuelle jusqu'à la fin de la période de détention recommandée.

La VEV est calculée selon la formule suivante:

VEV = {√(3,842 – 2* ln(VaRPRICE SPACE)) -1,96} / √T

où T est la durée en années de la période de détention recommandée. Si le produit est acheté ou annulé avant la fin de la période de détention recommandée selon la simulation, et uniquement dans ce cas, le calcul se base sur la durée en années jusqu'à l'achat ou l'annulation.

Le PRIIP se voit attribuer une classe de MRM conformément au point 2 de la présente annexe, selon la VEV obtenue. Dans le cas de PRIIP pour lesquels il n'existe que des données de prix mensuelles, la classe de MRM attribuée conformément au point 2 de la présente annexe est relevée d’un cran.

Le nombre minimal de simulations est 10 000.

La simulation repose sur un rééchantillonnage avec remplacement (bootstrapping) de la distribution attendue des prix ou des niveaux de prix des contrats sous-jacents du PRIIP, à partir de la distribution observée des rendements de ces contrats.

Aux fins de la simulation visée aux points 16 à 20 de la présente annexe, les données de marché observables pouvant entrer dans le calcul de la valeur du PRIIP sont de deux types: prix (ou niveaux de prix) au comptant et courbes.

Pour chaque simulation d’un prix (ou niveau de prix) au comptant, l’initiateur:

- calcule le rendement pour chaque période d’observation au cours des cinq dernières années, ou au cours des années visées au point 6 de la présente annexe, à partir du logarithme du prix à l’issue de chaque période divisé par le prix à l’issue de la période précédente;

- sélectionne aléatoirement une période d'observation correspondant au rendement de tous les contrats sous-jacents pour chaque période simulée de la période de détention recommandée (une période observée peut servir plusieurs fois dans la même simulation);

- calcule le rendement de chaque contrat en additionnant les rendements correspondant aux périodes sélectionnées et corrige le résultat, de manière que le rendement attendu mesuré à partir de la distribution simulée des rendements soit égal au rendement neutre en termes de risque attendu pour toute la période de détention recommandée. La valeur finale du rendement est obtenue par la formule suivante:

Return = E[Returnrisk-neutral] - E[Returnmeasured] - 0.5 σ2N - ρσσccyN

où:

- le deuxième terme corrige l’effet de la moyenne des rendements observés;

- le troisième terme corrige l’effet de la variance des rendements observés;

- le dernier terme corrige l’effet quanto si la monnaie d’exercice est différente de la monnaie des actifs. Les termes contribuant à la correction sont les suivants:

- ρ est la corrélation entre le prix de l’actif et le taxu de change concerné, mesurée sur la période de détention recommandée;

- σ est la volatilité mesurée de l’actif;

- σccy est la volatilité mesurée du taux de change.

- calcule le prix de chaque contrat sous-jacent à partir de l’exponentielle du rendement.

Pour les courbes, une analyse en composantes principales est réalisée afin que la simulation des mouvements de chaque point de la courbe sur une longue période donne une courbe cohérente.

- l’analyse en composantes principales consiste à:

- recueillir l’historique des maturités qui définissent la courbe de chaque période de négociation sur les cinq dernières années ou sur les années visées au point 6 de la présente annexe;

- vérifier que chaque maturité a une valeur positive; si une valeur est négative, toutes les maturités seront augmentées du plus petit entier ou pourcentage nécessaire pour que toutes les valeurs de maturité soient positives;

- calculer le rendement de chaque période pour chaque maturité, à partir du logarithme naturel du ratio entre le prix/le niveau de prix à l'issue de chaque période observée et le prix/le niveau de prix à l'issue de la période précédente;

- corriger les rendements observés pour chaque maturité afin d'obtenir une moyenne nulle pour l'ensemble des rendements de chaque maturité;

- calculer la matrice de covariance entre les différentes maturités en additionnant les rendements;

- calculer les valeurs propres et les vecteurs propres de la matrice de covariance;

- sélectionner les vecteurs propres correspondant aux trois plus grandes valeurs propres;

- construire une matrice de trois colonnes, la première colonne correspondant au vecteur propre avec la plus grande valeur propre, la colonne du milieu, au vecteur propre avec la deuxième plus grande valeur propre, et la dernière colonne, au vecteur propre avec la troisième plus grande valeur propre;

- projeter les rendements sur les trois principaux vecteurs propres calculés à l’étape précédente, en multipliant la matrice NxM des rendements obtenus au point v) par la matrice Mx3 des vecteurs propres obtenue au point viii);

- calculer la matrice des rendements à utiliser dans la simulation, en multipliant les résultats du point ix) par la transposée de la matrice de vecteurs propres obtenue au point viii). On obtient ainsi l'ensemble de valeurs à utiliser dans la simulation.

- La simulation de courbe est effectuée comme suit:

- le pas de temps dans la simulation est d'une période; pour chaque période d'observation au sein de la période de détention recommandée, sélectionner aléatoirement une ligne de la matrice des rendements calculée; le rendement de chaque maturité T est le total des lignes sélectionnées de la colonne correspondant à la maturité T;

- le taux simulé, pour chaque maturité T, est le taux actuel pour la maturité T,

- multiplié par l’exponentielle du rendement simulé,

- corrigé des éventuels glissements opérés pour obtenir des valeurs positives pour toutes les maturités, et

- corrigé de manière à ce que la moyenne attendue corresponde aux prévisions actuelles concernant le taux pour la maturité T à la fin de la période de détention recommandée.

Pour les PRIIP de catégorie 3 qui se caractérisent par une protection inconditionnelle du capital, l'initiateur peut partir de l'hypothèse que la VaR pour un niveau de confiance de 97,5 % est égale au niveau de protection inconditionnelle du capital à la fin de la période de détention recommandée, actualisé à la date actuelle par application du taux attendu d'actualisation sans risque.

Détermination de la classe de MRM pour les PRIIP de catégorie 4

Si la performance du PRIIP dépend d'un ou de plusieurs facteurs non observés sur le marché ou se trouvant dans une certaine mesure sous le contrôle de l'initiateur du PRIIP, ou si tel est le cas d'une composante du PRIIP, l'initiateur de ce dernier suit la méthode indiquée dans la présente section pour la prise en compte de ce ou ces facteurs.

Les différentes composantes du PRIIP qui contribuent à sa performance sont indiquées afin que celles qui ne dépendent pas, entièrement ou partiellement, d'un ou plusieurs facteurs non observés sur le marché soient traitées selon les méthodes applicables décrites dans la présente annexe pour les PRIIP de catégorie 1, 2 ou 3. Une VEV est calculée pour chacune de ces composantes.

La composante du PRIIP qui dépend entièrement ou partiellement d'un ou plusieurs facteurs non observés sur le marché respecte des normes sectorielles et réglementaires solides et bien reconnues pour l'établissement de prévisions pertinentes concernant la contribution future de ces facteurs et l'incertitude dont elle peut être entourée. Si cette composante n'est pas entièrement dépendante d'un facteur non observé sur le marché, une méthode de rééchantillonnage (bootstrapping) est appliquée, comme indiqué pour les PRIIP de catégorie 3, pour tenir compte des facteurs de marché. La VEV de la composante du PRIIP résulte de la combinaison de la méthode de rééchantillonnage et de normes sectorielles et réglementaires solides et bien reconnues pour l'établissement de prévisions pertinentes concernant la contribution future des facteurs non observés sur le marché.

La VEV de chacune des composantes du PRIIP est pondérée proportionnellement de manière à obtenir une VEV globale pour le PRIIP. La pondération des composantes tient compte des caractéristiques du produit. Le cas échéant, il est tenu compte des algorithmes de produit visant à atténuer le risque de marché ainsi que des spécificités de la composante de participation aux bénéfices.

Pour les PRIIP de catégorie 4 qui se caractérisent par une protection inconditionnelle du capital, l'initiateur peut partir de l'hypothèse que la VaR pour un niveau de confiance de 97,5 % est égale au niveau de protection inconditionnelle du capital à la fin de la période de détention recommandée, actualisé à la date actuelle par application du taux attendu d'actualisation sans risque.

PARTIE 2 - Méthode d’évaluation du risque de crédit

I. Exigences générales

>Un PRIIP ou ses investissements ou expositions sous-jacents sont présumés présenter un risque de crédit si le rendement du PRIIP ou de ses investissements ou expositions sous-jacents dépend de la qualité de crédit d'un initiateur ou d'une partie qui est tenu(e) de verser, directement ou indirectement, les sommes correspondantes à l'investisseur. L'évaluation du risque de crédit n'est pas obligatoire pour les PRIIP dont la MRM est de 7.

Si une entité s'engage directement à effectuer des versements à un investisseur de détail pour un PRIIP, le risque de crédit est évalué pour l'entité qui est le débiteur direct.

Si toutes les obligations de paiement d'un débiteur ou d'un ou plusieurs débiteurs indirects sont inconditionnellement et irrévocablement garanties par une autre entité (le garant), il est possible d'utiliser l'évaluation du risque de crédit du garant si elle est plus favorable que l'évaluation du risque de crédit du ou des débiteurs en question.

Pour les PRIIP exposés à des investissements ou techniques sous-jacents, y compris les PRIIP qui comportent eux-mêmes un risque de crédit ou font eux-mêmes des investissements sous-jacents qui comportent un risque de crédit, le risque de crédit est évalué par rapport au risque de crédit lié au PRIIP lui-même et au risque de crédit des investissements ou expositions sous-jacents (y compris les expositions à d'autres PRIIP), par transparence et en procédant si nécessaire à une évaluation en cascade.

Si le risque de crédit n'existe qu'au niveau d'investissements ou expositions sous-jacents (y compris les expositions à d'autres PRIIP), il n'est pas évalué au niveau du PRIIP lui-même, mais par transparence, au niveau de ces investissements ou expositions sous-jacents. Si le PRIIP est un organisme de placement collectif en valeurs mobilières (OPCVM) ou un fonds d'investissement alternatif (FIA), cet OPCVM ou ce FIA est lui-même présumé exempt de risque de crédit, mais ses investissements ou expositions sous-jacents sont évalués si nécessaire.

Si un PRIIP est exposé à plusieurs investissements sous-jacents comportant une exposition au risque de crédit, le risque de crédit est évalué séparément pour chaque investissement sous-jacent représentant une exposition d'au moins 10 % du total des actifs ou de la valeur du PRIIP.

Aux fins de l'évaluation du risque de crédit, les investissements ou expositions sous-jacents sur des dérivés négociés en bourse ou des dérivés de gré à gré compensés sont présumés ne comporter aucun risque de crédit. Il n'est pas présumé exister de risque de crédit si une exposition est entièrement et adéquatement garantie, ou si les expositions non garanties comportant un risque de crédit représentent moins de 10 % du total des actifs ou de la valeur du PRIIP.

II. Évaluation du risque de crédit

Évaluation de crédit des débiteurs

L'initiateur du PRIIP définit ex-ante, selon leur disponibilité, un ou plusieurs organismes externes d'évaluation du crédit (OEEC), certifiés ou enregistrés auprès de l'Autorité européenne des marchés financiers (AEMF) conformément au règlement (CE) n° 1060/2009 du Parlement européen et du Conseil, dont les évaluations de crédit serviront systématiquement de référence pour évaluer le risque de crédit. Si cette politique se traduit par plusieurs évaluations de crédit, c'est la notation médiane qui est utilisée ou, à défaut, si les évaluations sont en nombre pair, la plus faible des deux valeurs centrales.

Le niveau de risque de crédit du PRIIP et de chaque débiteur concerné est évalué, selon le cas, sur la base:

- de l’évaluation de crédit attribuée au PRIIP par un OEEC;

- de l’évaluation de crédit attribuée au débiteur concerné par un OEEC;

- en l’absence d’évaluation de crédit au sens du point a), du point b) ou des deux, d’une évaluation de crédit par défaut attribuée conformément au point 43 de la présente annexe.

Affectation des évaluations de crédit à des échelons de qualité du crédit

Le classement des évaluations de crédit effectuées par les OEEC selon une échelle objective de niveaux de qualité du crédit se fonde sur le règlement d’exécution de la Commission (UE) 2016/1800.

Pour les risques de crédit évalués par transparence, l'échelon de qualité du crédit attribué correspond à la moyenne pondérée des échelons de qualité du crédit de chacun des débiteurs concernés devant faire l'objet d'une évaluation de crédit, en proportion de leur part respective dans le total des actifs.

Pour les risques de crédit évalués en cascade, toutes les expositions au risque de crédit sont évaluées séparément, couche par couche, et l'échelon de qualité du crédit attribué est le plus élevé, étant entendu qu'entre un échelon 1 et un échelon 3 de qualité du crédit, le plus élevé des deux est l'échelon 3.

L’échelon de qualité du crédit déterminé conformément au point 38 de la présente annexe est adapté à l’échéance ou à la période de détention recommandée du PRIIP selon le tableau suivant, sauf s'il lui a été attribué une évaluation de crédit correspondant à son échéance ou à sa période de détention recommandée:

| Échelon de qualité du crédit déterminé conformément au point 38 de la présente annexe | Échelon ajusté de qualité du crédit des PRIIP dont l’échéance ou, à défaut d’échéance, la période de détention recommandée, est inférieure ou égale à un an | Échelon ajusté de qualité du crédit des PRIIP dont l’échéance ou, à défaut d’échéance, la période de détention recommandée, se situe entre un et douze ans | Échelon ajusté de qualité du crédit des PRIIP dont l’échéance ou, à défaut d’échéance, la période de détention recommandée, est supérieure à douze ans |

|---|---|---|---|

| 0 | 0 | 0 | 0 |

| 1 | 1 | 1 | 1 |

| 2 | 1 | 2 | 2 |

| 3 | 2 | 3 | 3 |

| 4 | 3 | 4 | 5 |

| 5 | 4 | 5 | 6 |

| 6 | 6 | 6 | 6 |

En l'absence d'évaluation externe du crédit du débiteur, l'évaluation de crédit par défaut prévue au point 38 de la présente annexe se situe:

- à l'échelon 3 de qualité de crédit si le débiteur est soumis, en tant qu'établissement de crédit ou entreprise d'assurance, au droit de l'Union applicable ou à un cadre juridique jugé équivalent selon le droit de l'Union, et si l'État membre où est domicilié le débiteur relèverait de l'échelon 3 de qualité du crédit;

- à l’échelon 5 de qualité du crédit pour tout autre débiteur.

III. Mesure du risque de crédit

Une mesure du risque de crédit (MRC) sur une échelle de 1 à 6 est attribuée aux PRIIP à l’aide du tableau de correspondance figurant au point 45 de la présente annexe et en appliquant, selon le cas, les facteurs d’atténuation du risque de crédit visés aux points 46, 47, 48 et 49 ou les facteurs de majoration de ce risque visés aux points 50 et 51 de la présente annexe.

Tableau de correspondance entre échelons de qualité du crédit et MRC:

| Échelon ajusté de qualité du crédit | Mesure du risque de crédit |

|---|---|

| 0 | 1 |

| 1 | 1 |

| 2 | 2 |

| 3 | 3 |

| 4 | 4 |

| 5 | 5 |

| 6 | 6 |

La MRC attribuée peut être de 1 si les actifs du PRIIP, ou les sûretés appropriées, ou les actifs garantissant l’obligation de versement du PRIIP:

- sont équivalents à tout moment, et jusqu’à l’échéance, aux sommes que le PRIIP est tenu de verser à ses investisseurs;

- sont détenus auprès d’un tiers sur un compte séparé soumis à des conditions équivalentes à celles définies dans la directive 2011/61/UE du Parlement européen et du Conseil ou dans la directive 2014/91/UE; et

- ne sont en aucun cas accessibles à d’autres créanciers de l’initiateur en vertu du droit applicable.

La MRC attribuée peut être de 2 si les actifs du PRIIP, ou les sûretés appropriées, ou les actifs garantissant l'obligation de versement du PRIIP:

- sont équivalents à tout moment, et jusqu’à l’échéance, aux sommes que le PRIIP est tenu de verser à ses investisseurs;

- sont identifiés, et détenus sur des comptes ou inscrits dans des registres, conformément au droit applicable, et notamment aux articles 275 et 276 de la directive 2009/138/CE du Parlement européen et du Conseil; et

- sont tels que les créances des investisseurs de détail sont prioritaires par rapport à celles des autres créanciers de l'initiateur du PRIIP ou de toute partie tenue de verser, directement ou indirectement, les sommes correspondantes à l'investisseur.

Si le risque de crédit est à évaluer par transparence ou en cascade, les facteurs d’atténuation prévus aux points 46 et 47 de la présente annexe peuvent aussi s'appliquer à l’évaluation du risque de crédit pour chaque débiteur sous-jacent.

Si un PRIIP ne peut satisfaire aux critères du point 47 de la présente annexe, la MRC déterminée conformément au point 45 peut être abaissée d’un cran si les créances des investisseurs de détail sont prioritaires par rapport à celles des créanciers ordinaires, comme prévu à l’article 108 de la directive 2014/59/UE, de l’initiateur du PRIIP ou de toute partie tenue de verser, directement ou indirectement, les sommes correspondantes à l’investisseur, pour autant que le débiteur soit soumis à des exigences prudentielles pertinentes visant à assurer une bonne adéquation entre actifs et passifs.

La MRC déterminée conformément au point 45 de la présente annexe est relevée de deux crans si les créances des investisseurs de détail sont subordonnées à celles des créanciers de rang supérieur.

La MRC déterminée conformément au point 45 de la présente annexe est relevée de trois crans si le PRIIP fait partie des fonds propres de son débiteur tels que définis à l’article 4, paragraphe 1, point 118), du règlement (UE) nº 575/2013 du Parlement européen et du Conseil ou à l’article 93 de la directive 2009/138/UE.

PARTIE 3 - Agrégation des risques de marché et de crédit dans l’indicateur synthétique de risque (ISR)

l’indicateur synthétique du risque global est obtenu en combinant les classes de MRC et de MRM, conformément au tableau suivant:

| MRC \ MRM | MR1 | MR2 | MR3 | MR4 | MR5 | MR6 | MR7 |

|---|---|---|---|---|---|---|---|

| CR1 | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| CR2 | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| CR3 | 3 | 3 | 3 | 4 | 5 | 6 | 7 |

| CR4 | 5 | 5 | 5 | 5 | 5 | 6 | 7 |

| CR5 | 5 | 5 | 5 | 5 | 5 | 6 | 7 |

| CR6 | 6 | 6 | 6 | 6 | 6 | 6 | 7 |

Surveillance des données pertinentes pour l’indicateur synthétique de risque

L'initiateur du PRIIP surveille les données de marché pertinentes pour le calcul de la classe de MRM; en cas de changement de classe de MRM, il attribue au PRIIP la classe où s'est situé ce dernier sur la majorité des points de référence des quatre mois précédents.

L'initiateur du PRIIP vérifie aussi le respect des critères de risque de crédit servant au calcul de la MRC et, si ces critères induisent un changement de classe de MRC, le PRIIP se voit attribuer la classe de MRC appropriée.

Toute décision de l'initiateur du PRIIP concernant la politique et/ou la stratégie d'investissement du PRIIP est systématiquement suivie d'un réexamen de la classe de MRM. Dans ce cas, tout changement de MRM est entendu comme une nouvelle détermination de la classe de MRM du PRIIP et se fait donc dans le respect des règles générales de détermination de la classe de MRM pour la catégorie de PRIIP concernée.

PARTIE 4 - Risque de liquidité

Un PRIIP est considéré comme présentant un risque de liquidité matériellement pertinent dès lors que l'un des critères suivants est rempli: